こんにちは。司法書士の廣澤です。

相変わらず、ちょこちょこ実務の細かい規定に苦しめられておりますが、最近悩んだのは、商業登記の押印廃止についてですね。

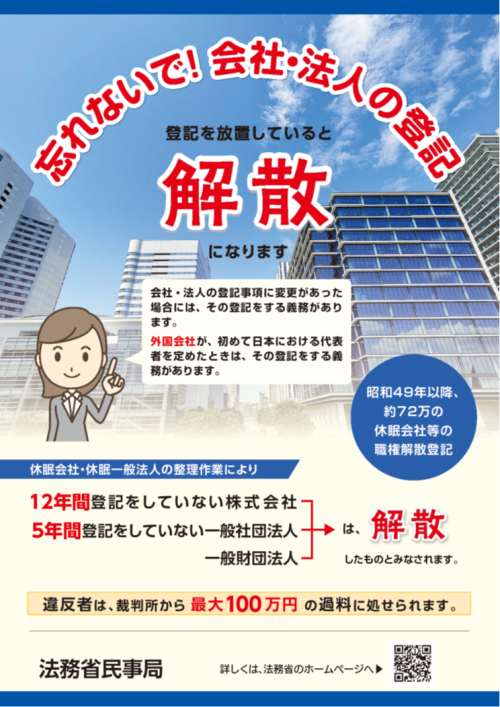

法務省:申請書、各添付書面等の押印の要否について(商業・法人登記)

国としては商業登記を簡略化したいという建前があるため、押印義務を廃止する方針で法改正を行っていますが、現時点で会社法で必要な時は押印が必要だし、委任状にはオンライン申請したいなら代表者が電子署名(列挙されたもののみ)しなさいという扱いになっています。つまり、押印廃止についてはまだ中途半端な状態なのですね。

また、この法律どおりに依頼者さんに司法書士が書類をご案内しようとすると、ほとんど他人の私が作った書類に印鑑がなく登記が通ってしまうケースもあります。

これはこれで、会社登記というのは役員個々人の責任の大小、許認可の要件にも関する部分ですから、「私は役員辞めていませんor就任していません。」「同意していません。従業員に勝手に進められました。」と、後でトラブルにならないためにも、押印がないのは好ましくありません。

よって、今後も押印義務のない資料にも最低限、会社実印や個人認印はもらうことにしました。ただし、割印はところどころでやり方を変えています。定款であれば割印をもらう必要はないかなと思い、原本証明を先にいただいて、番号をふって対応しています。原始定款の割印(定款認証を代行する場合の委任状も同様)は必須なので別ですが…。

最近悩んだのは押印義務がある場合に契印がいるかどうかですが、これは必要です。

また、複数枚の株主総会議事録に全員分の割印や契印がいるかどうかですが、これは記名押印をしている複数名のうち1名でも良いそうです。ただ、根拠がどこにあるのかが不明なので、最低限会社実印での割印はもらうべきかと思います。事務所さんによっては全員分常にもらっているのではないでしょうか。

では、今日はこの辺で。